汽车UBI续保模型解决方案

通过UBI模型为汽车保险公司提供优质的续保客户解决方案

UBI模型续保数据价值

续保线索

0 万优质车主占比

0 %优质车主赔付率

0 %优质车主出险率

0.0 %

汽车保险行业痛点

防欺诈骗保能力弱

防欺诈骗保能力弱缺乏完善客户征信体系,客户行为

数据的缺失,欺诈骗保层出不穷

险种、保费定价单一

险种、保费定价单一保险品种单一,保险费率、

金额的制定计算方式单一

车险赔付率高

车险赔付率高车主驾驶行为无法监测,车主出险行为无法有效辨识,车险赔付率高

车险理赔定损周期长

车险理赔定损周期长车险理赔定损周期长,服务水平低

客户业务粘性差、满意度低

解决方案

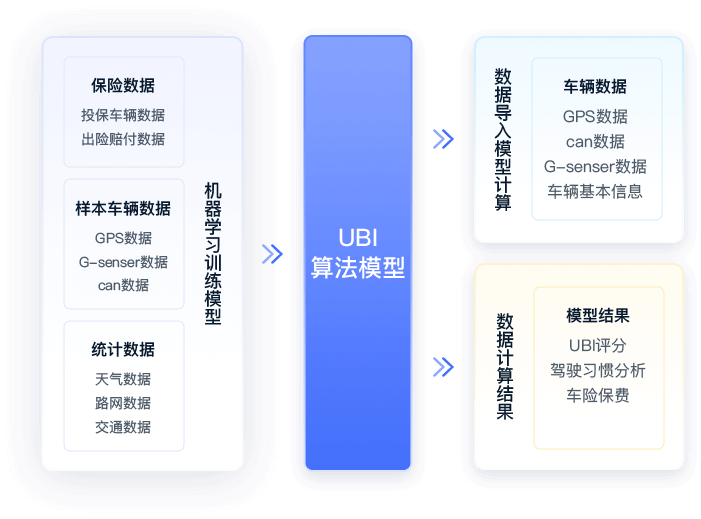

UBI算法模型

UBI算法模型以采集的车辆行驶相关数据和自建的相关行车信息数据,结合保险信息进行数据建模,通过机器学习不断优化建立。UBI模型找到和车辆发生事故出险的相关影响因子,以及影响因子的相关度,从而根据车辆的行车数据计算车辆在未来发生事故的风险概率

影响因子

车辆行驶里程

车辆行驶里程 车辆行驶速度

车辆行驶速度 车辆行驶区域

车辆行驶区域 急加急减急转弯

急加急减急转弯 行程曲率

行程曲率 车型信息

车型信息 行驶时间和时长

行驶时间和时长 天气状况

天气状况

车辆风险评分

通过模型计算车辆数据,分析车辆出险概率测算UBI评分,保险公司通过评分对优质用户采用折扣等优惠策略,提高保险销量

驾驶行为/风险分析

通过模型计算车主的风险驾驶行为,提前识别车辆出险概率,对概率较高车主进行提醒,规范车主驾驶行为,降低出险风险

事件/碰撞分析

通过模型识别车辆事故真相,可有效减少欺诈赔款行为,降低成本支出并提供更好的理赔服务

用户画像

通过模型分析生成用户画像,帮助保险公司了解用户特征,为客户提供针对性的保险产品及服务

粤公网安备44030502000220号

粤公网安备44030502000220号